Sommaire

C’est quoi l’Attestation Employeur Mensuelle ?

Quand remplir une AEM ?

Selon le nombre de contrat et/ou la durée du contrat de travail, l’édition des AEM est susceptible d’être modifiée. Pour simplifier la compréhension, nous avons listé les différents cas dans le tableau récapitulatif ci-dessous :

| Un contrat | Plusieurs contrats | |

|---|---|---|

|

UN MOIS |

Une AEM pour le contrat effectué |

Une AEM par contrat effectué |

|

PLUSIEURS MOIS |

Une AEM par mois de règlement de salaire (même si le contrat n’est pas terminé) |

|

Dans le cas où le salarié intermittent effectue un contrat de travail sur plusieurs mois, l’employeur devra éditer une AEM initiale (le mois suivant le début du contrat), puis des AEM complémentaires les mois suivants.

L’employeur devra alors reporter sur les AEM complémentaires le numéro de l’AEM initiale auquel elles se rapportent.

Comment faire une AEM ?

Plusieurs options s’offrent à vous pour éditer vos AEM :

- Si vous le souhaitez, vous pouvez les commander au format papier auprès du centre de recouvrement national (géré par Pôle Emploi)

- Vous pouvez également choisir de remplir cette attestation directement en ligne (toujours sur le site internet de Pôle Emploi)

- Enfin, vous pouvez les éditer sous forme d’attestations automatisées par échange de données informatisé (EDI). Il faut pour cela faire une demande Attestation Employeur Mensuelle auprès de Pôle Emploi. Une fois l’attestation obtenue, vous pourrez transmettre vos AEM par EDI, en transmettant un fichier informatique.

Il n’y a, à ce jour, aucune obligation d’émettre vos Attestations Employeur Mensuelle au format papier. Cette démarche peut être entièrement digitalisée. Vous pouvez ainsi remettre l’AEM au salarié intermittent au format numérique.

Depuis janvier 2022, le recouvrement des contributions d’assurance chômage et des cotisations AGS (Association pour la gestion du régime de Garantie des créances des Salariés) des salariés intermittents du spectacle doivent être réalisé via la DSN. Cependant, cette application ne concerne pas les AEM, qui doivent toujours être transmises séparément à Pôle Emploi.

Quelles informations renseigner dans l’Attestation Employeur Mensuelle ?

Depuis 2017, le champs d’application de l’Annexe 8 prends en compte le numéro IDCC de l’entreprise et plus le code NAF.

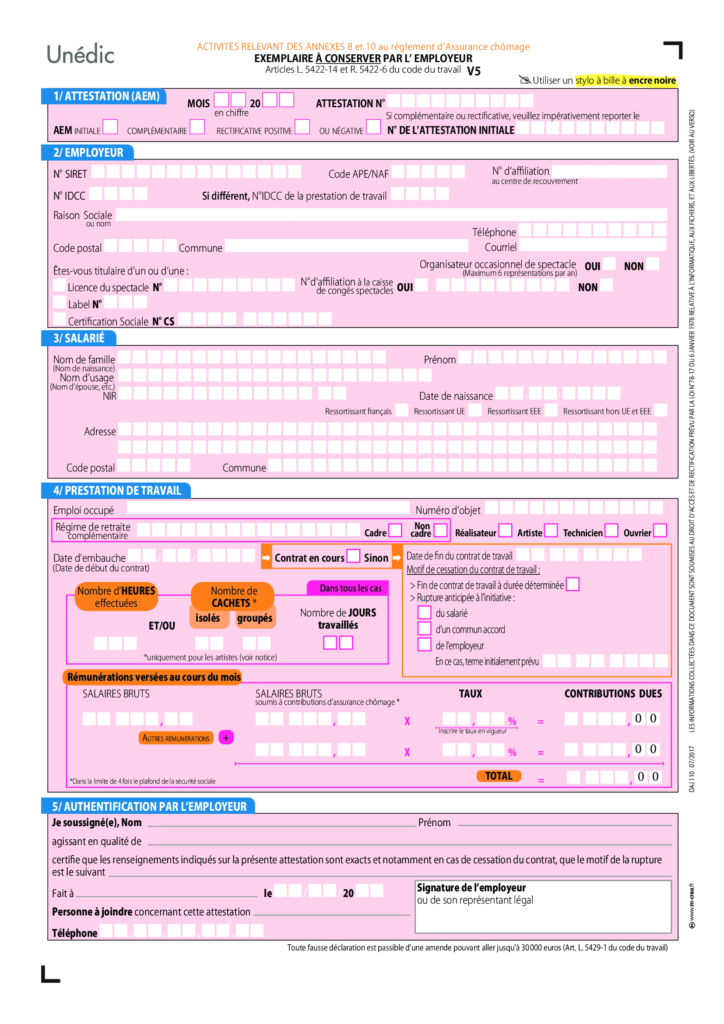

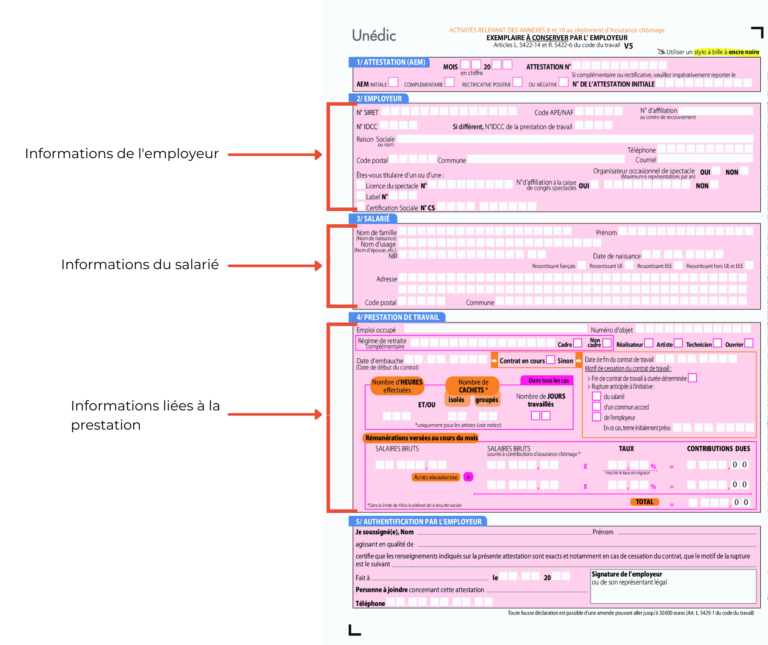

Le document qui formalise cette attestation employeur mensuelle comporte trois sections.

- Premièrement, les informations de l’employeur : raison sociale, numéro du SIRET, IDCC, numéro d’affiliation à la caisse de congés spectacles, code APE/NAF, code postal, commune …

- Ensuite, les informations du salarié : nom, prénom, numéro de sécurité sociale, date de naissance, adresse

- Et enfin, les informations liées à la prestation effectuée : emploi, numéro d’objet, nombre d’heures effectuées, date de début et de fin de contrat, rémunération brute …

Quels risques en cas de retard ou de non-envoi de l’attestation ?

En cas de retard ou de non-envoi d’une attestation d’employeur mensuelle, des majorations de retard seront appliquées à l’entreprise. Cette majoration s’appuie sur le montant des cotisations dues au titre de l’assurance chômage et du régime de garantie de salaire pour l’activité concerné. Ces majorations sont détaillées dans la circulaire Unédic du 7 février 2018 (dernière en date). Cette majoration s’élève à :

- 10% appliqué une fois, entre le premier jour suivant la date buttoir de déclaration des salariés et le dernier jour du troisième mois suivant.

- 2% par trimestre à partir du 4ème mois suivant la date limite de déclaration

Vortys, solution SIRH, vous aide à répondre à ces obligations légales. Le logiciel SIRH vous accompagne quotidiennement dans vos processus RH, y compris pour l’embauche d’intermittents du spectacle.